カレッジでビジネス系コースを選択すると、授業で「Accounting(会計)」を学ばなければならない方多いですよね?私自身がその状況なんですが、初日はまっっっったく分からず途方に暮れました。笑

その時に「カレッジ 英語 会計」とか調べてみたんですが、私が知りたかった情報がまとまっているサイトが見つからず…。日本ではビジネスや経済に関する事を学んだことは無かったので、「こういうものだ」と理解するまでに少し時間がかかりました。今は同じクラスの友達に教えられる程度には理解が深まったので、こんな情報を最初に知りたかったなというところをまとめて、自分で書いてみました!

もちろん専門ではないですし、フィーリングでなんとかした部分もあるので完璧とは言えませんがそこはご了承ください!

なぜ最初につまづいたか?

日本語で勉強もしたことないのに、いきなり英語で勉強すると専門用語やそれに関連する語彙が不足しているので聞いてもちんぷんかんぷんでした。

しかし、自分で教科書を時間をかけて訳しながら読んだり、WebサイトやYoutubeをチェックしたりして日本語での理解度を高めてから臨んだら、その後は英語でも頭にスルっと入ってくるようになりました。

なのでこの記事では「基本中の基本!」みたいな用語を主に紹介していきます。

Accountingって何?

日本語で言うと「会計」なんですが、やった内容は「簿記」っていうものに近いみたいです。ある会社があって、毎日経済活動が行われているわけで、それを記録する…みたいな作業でしょうか。例えば、「備品を買った」とか「商品を売った」とか「給与を支払った」などです。つまり、経済活動に関連して「お金やものの出入り(取引)」が発生するので、これを記録していくための勉強でしたね。

取引に関する5つのグループ

Assets(資産)

財産とか権利とか。持っているとプラスなイメージ。

例えば以下のようなものがAssetsに当てはまります。

Buildings(建物)…会社の所持しているビルとか

Equipment(設備)…PCとか

Liability(負債)

ざっくりいうと「支払うべきもの」、義務…持っているとマイナスなイメージ。

Equity(純資産)

持っている資産から支払うべきものを払い終わった後に残ったものが本当の資産…という感じです。実は資産-負債=純資産という関係が成立するのですが、これは下記で説明しますね。

Revenue(収益)

会社に入ってくるお金の事。

Expense(費用)

会社から出ていくお金の事。

Account Titles(勘定科目)

先ほどの5つのグループをさらに細かく分けたもの。例えばCash(現金)はAssets(資産)に入るとかですね。これを覚えないと仕訳ができないので必須です。

今回は自分用にまとめてた表をシェアします。ただし日本語訳は自信ないので、だいたいこんな意味くらいで見ておいてもらえたらいいんじゃないかと…。

~ReceivableはAssetsに含まれ、~PayableはLiabilityに含まれる等の法則を確認できれば、丸暗記せずとも大丈夫です!

General Journal(帳簿、仕訳帳)

会社の資産の増減を示す時に作成します。Account Titles(勘定科目)と金額をセットで記入し、取引の内容を記録します。

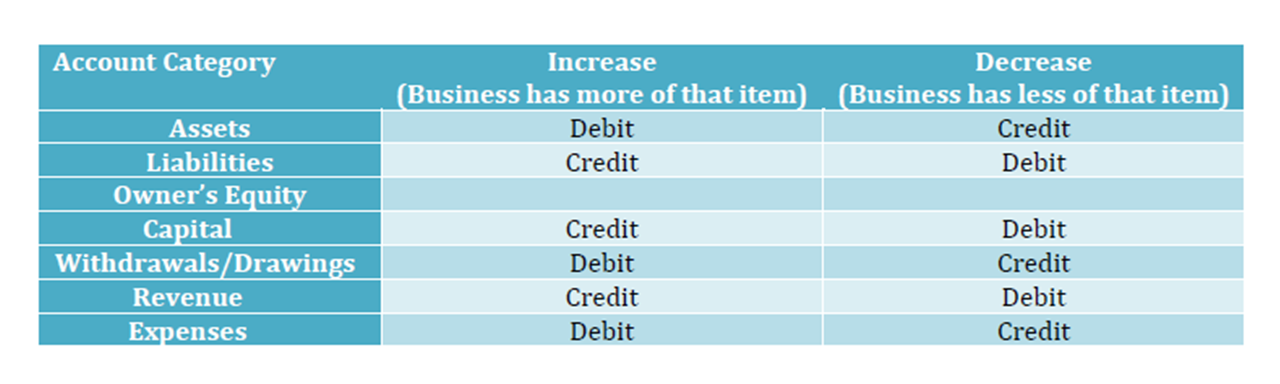

Debit・Credit(借方・貸方)

General Journalを記録する時にJournaling(仕訳)という作業を行います。取引が発生したときにその内容をDebit(借方)とCredit(貸方)に振り分けて記録する作業のことです。これについてはこちらのサイトに一度目を通すとしっくりきました。

Debit・Creditと聞くとデビットカードやクレジットカードのイメージがあると思いますが、深く考えず、左側がDebit・右側がCreditという風に覚えちゃってよかったです。

ちなみに先ほどの取引には5つのグループがあると説明しましたが、これらが増えたり減ったりした時にDebit・Creditのどっちに記録するかが決まっています。

※Capital(資本)…会社が所有する財産としてのAssets、ビジネスのために会社の所有者が出資したお金(資本金)のこと。

※Capital(資本)…会社が所有する財産としてのAssets、ビジネスのために会社の所有者が出資したお金(資本金)のこと。でも上の表をいきなり覚えるのは大変です。

最初はNormal Balanceという5つのグループがそれぞれ増加する側がどっちかを覚えればなんとかなります。

Balance Sheet(貸借対照表)

Assets(資産)、Liability(負債)、Equity(純資産)について記載します。この3つの関係性はA=L+Eとなっています。図で理解すると非常にわかりやすかったです!

各項目がいくらで~と記録してった時に、最後の数字が同じ数字になって釣り合った状態ならOKです。英語で“Balance”と使われている通りですね。

私はこの辺りの知識はYoutubeで勉強したので、おススメ動画のリンクを貼っておきます。

Income statement(損益計算書)

Expense(費用)とRevenue(利益)について記録します。

R-Eの答えがプラスの時、Profit(黒字)なわけですね。逆はLoss(赤字)です。

この範囲についてもYoutubeで勉強したので、おススメ動画のリンクを貼っておきます。

まとめ

自分がわかりやすいものをひたすら参考にして基礎が理解できれば、英語での授業でもなんとかなります!

先ほど紹介した動画以外にも私が参考にした動画を載せておくので、わからないところがある人はチェックしてみてください。

日本語の参考動画

英語の参考動画

コメント